声明:本文基于权威公开资料,结合个人观点撰写为原创内容。文末已附文献来源标注及相关截图佐证,特此说明。

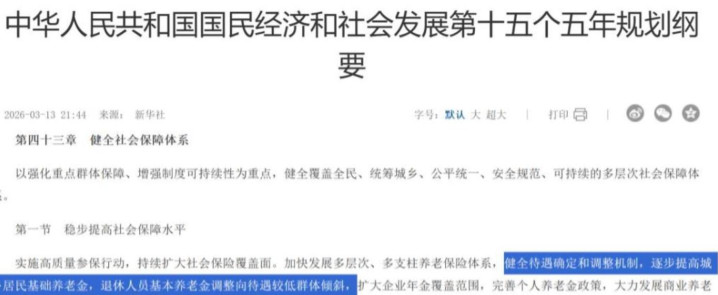

随着“十五五”规划出台,作为2026年到2030年民生保障重要规划指导,尤其是社会保障领域方面引起关注,在这里明确了养老金调整重点,在职工基本养老金调整中向待遇较低群体倾斜,这里首先恭喜养老金较低群体,在继2025年养老金调整中调整向待遇较低群体倾斜以后,极有可能在2026年养老金调整中继续延续倾斜重点。

那么如果2026年养老金继续调整增长的话,工龄40年可以多涨吗?

这里所说的工龄也就是我们平常的缴费年限,包含了实际缴费年限+视同缴费年限的总和,在养老金调整中参与到挂钩调整影响养老金调整的金额。

那么40年缴费年限在缴费年限中算是多的吗?

我们按照截止到目前最低缴费年限是15年看,拥有40年缴费年限的退休人员跟按照最低缴费年限15年的退休人员在缴费时长上就多了40-15=25元。

同时在结合实际上看,如果按照男职工60岁退休,女职工50岁/55岁退休来看,女职工想要在退休时完成40年缴费年限需要在10岁/15岁开始参加工作,这里首先并不现实,所以在男职工60岁退休的前提下才有可能实现,所以如果男职工60-40=20岁开始参加工作,并且始终坚持40年保险不断缴本身就是一件很难得且不容易的事情,所以秉持着养老金以及养老金调整“多缴多得,长缴多得”激励原则下,较长的缴费年限会有较高水平的养老金以及养老金调整,所以第一点从养老金激励原则底层逻辑的角度,工龄40年多涨是合理,可能的!

同时在结合养老金核算公式=基础养老金+个人账户养老金+过渡性养老金,这里的过渡性养老金=退休当年计发基数*视同缴费年限*视同缴费基数*视同缴费系数构成,所以这里视同缴费年限在过渡性养老金中被二次进行计算,截止到2026年如果拥有40年缴费年限的退休人员意味着最早参加工作的时间在2026-40=1986年,那么这里如果在1986年开始参加工作,结合1992年以前由于养老保险制度尚未建立健全当时参加工作的正式员工的工龄视为视同缴费年限,很有可能在此区间是有视同缴费年限的,所以拥有视同缴费年限影响下哪怕是企退人员也会对于养老金待遇有所提高,那么这里工龄40年不仅意味着缴费年限较长或许同样意味着养老金水平较高。

那么结合养老金调整公式,根据2025年调整通知,调整办法依然采用的是定额调整+挂钩调整+适当倾斜调整,这里可以看出定额调整保障的是公平性,身处同一地区享受统一调整方案的退休人员,每人每月增加固定的金额,所以在定额调整中同一地区退休人员不会产生差距。

那么暂不考虑适当倾斜调整,仅考虑挂钩调整中按照缴费年限以及养老金水平进行挂钩,那么如果缴费年限40年养老金水平5000元的退休人员,跟缴费年限15年养老金水平1500元的退休人员,参考2025年辽宁省调整方案,挂钩调整中,养老金挂钩是0.3%,缴费年限挂钩是分成了15年以及15年以上两部分,15年是按照9元,意味着9/15年=0.6元/年调整,超过15年以上部分是每年0.9元/年调整。

那么缴费年限40年养老金5000元=养老金挂钩5000*0.3%+缴费年限挂钩9元+(40-15)*0.9元/年=15+9+22.5=46.5元;

缴费年限15年养老金1500元=养老金挂钩1500*0.3%+缴费年限挂钩9元=4.5+9=13.5元。

这里可以看出差距了40-15=25年缴费年限,养老金水平差距了5000-1500=3500元的不同退休人员之间虽然在定额调整保持一致按照去年辽宁定额为27元调整,但是在挂钩调整中比例还是有着46.5-13.5=33元的差距,缴费年限40年养老金调整确实是高于缴费年限15年退休人员。当然这里由于不同退休人员之间缴费实际不同,调整方案不同,可能差距并非都是33元还是需要结合具体实际具体分析,但是通过挂钩调整的计算底层逻辑还是可以看出缴费年限40年及40年以上退休人员或许在调整中更加受益。

参考资料:新华社—第十五个五年规划纲要

正规配资炒股提示:文章来自网络,不代表本站观点。